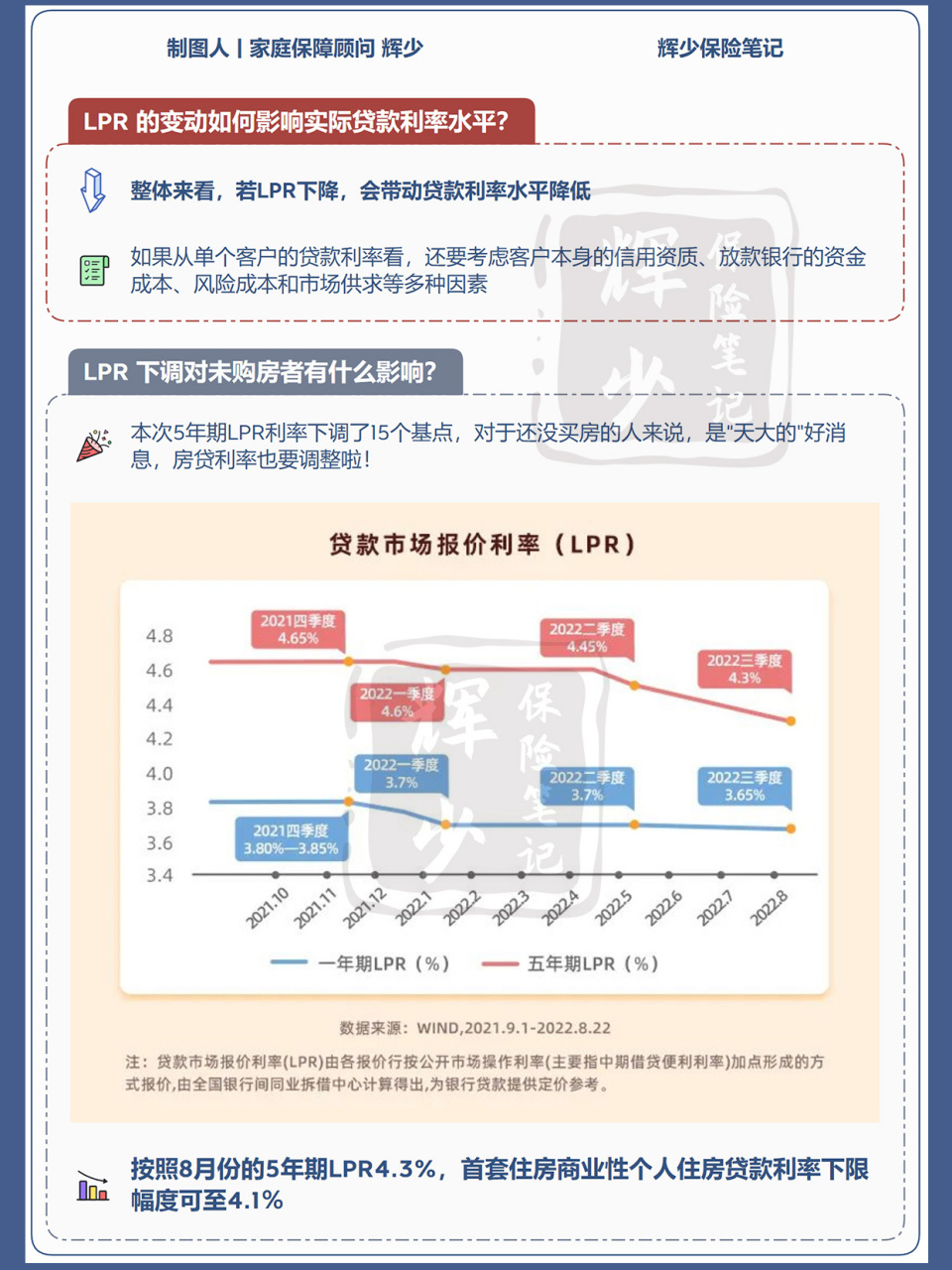

LPR(贷款市场报价利率)与公积金利率是两种不同类型的利率,它们分别服务于不同的贷款市场。LPR利率主要由市场供求关系决定,而公积金利率则受到政府政策的调控。LPR与公积金利率谁会更低,取决于市场的供求情况和政府政策的变化。在一般情况下,公积金利率会比LPR利率更低一些,因为公积金贷款通常具有更多的政策优惠和补贴。如果市场供求关系发生变化,或者政府政策进行调整,那么LPR利率可能会比公积金利率更低。具体哪种利率更低,需要根据市场情况和政策变化来判断。

本文目录导读:

随着金融市场的不断发展,贷款利率已成为人们关注的重点,本文将从多个方面对LPR和公积金利率进行比较,探讨谁会更低。

LPR概述

LPR,即贷款市场报价利率,是由具有代表性的报价行,基于本行对最优质客户的贷款利率,与公开市场操作利率(如中期借贷便利利率)加点形成,LPR的报价行包括国有商业银行、股份制商业银行、城市商业银行、农村商业银行和外资银行等各类银行,LPR的推出旨在提高贷款利率的市场化程度,促进金融市场的健康发展。

公积金利率概述

公积金利率是指缴存公积金的职工获得的存款利率,由于公积金存款具有社会保障性质,因此公积金利率通常低于市场利率,我国公积金利率由中国人民银行制定,并根据市场情况进行调整,公积金利率的变动对缴存职工的利益产生直接影响,因此备受关注。

LPR与公积金利率的比较

1、利率水平

从利率水平来看,LPR通常低于公积金利率,由于LPR是市场报价形成的,其利率水平会跟随市场情况进行波动,而公积金利率则由于具有社会保障性质,其利率水平通常较为稳定,且低于市场利率,从利率水平来看,LPR可能会比公积金利率更低。

2、优惠政策

LPR和公积金利率在优惠政策上也有所不同,LPR的优惠政策主要体现在对于不同资质的客户,其贷款利率会有所不同,而对于公积金利率来说,其优惠政策主要体现在缴存职工可以获得较低的存款利率,以及对于首次购房的职工来说,公积金贷款可以获得较低的利率,从优惠政策来看,公积金利率可能会在某些情况下低于LPR。

3、适用范围

LPR和公积金利率在适用范围上也有所不同,LPR主要适用于商业性个人住房贷款、企业贷款等,而公积金利率则主要适用于缴存职工获得的存款利率以及公积金贷款,在适用范围上,两者并没有直接的对比性。

综合以上分析,LPR和公积金利率在多个方面存在差异,从利率水平来看,LPR可能会比公积金利率更低;从优惠政策来看,公积金利率可能会在某些情况下低于LPR;从适用范围来看,两者并没有直接的对比性,在选择贷款利率时,借款人应根据自身情况和需求进行综合考虑,选择适合自己的贷款利率。

需要注意的是,LPR和公积金利率都会受到市场情况和政策调整的影响,借款人需要密切关注市场动态和政策变化,以便及时调整自己的贷款策略,在选择贷款时,借款人还需要注意选择正规的金融机构和合理的贷款产品,以确保自己的权益得到保障。

LPR和公积金利率各有优势与特点,借款人应根据自身情况和需求进行选择,需要关注市场动态和政策变化及时调整贷款策略。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号