摘要:超过五十家银行宣布停止提供无卡存取款服务,这一变革引发了行业内的广泛关注。随着银行业务模式的转变,无卡存取款业务的暂停反映出金融行业正在面临新的挑战和变革。这一变化可能影响到广大用户的日常交易习惯与便捷性,同时也为银行业带来了服务升级和创新的机遇。

本文目录导读:

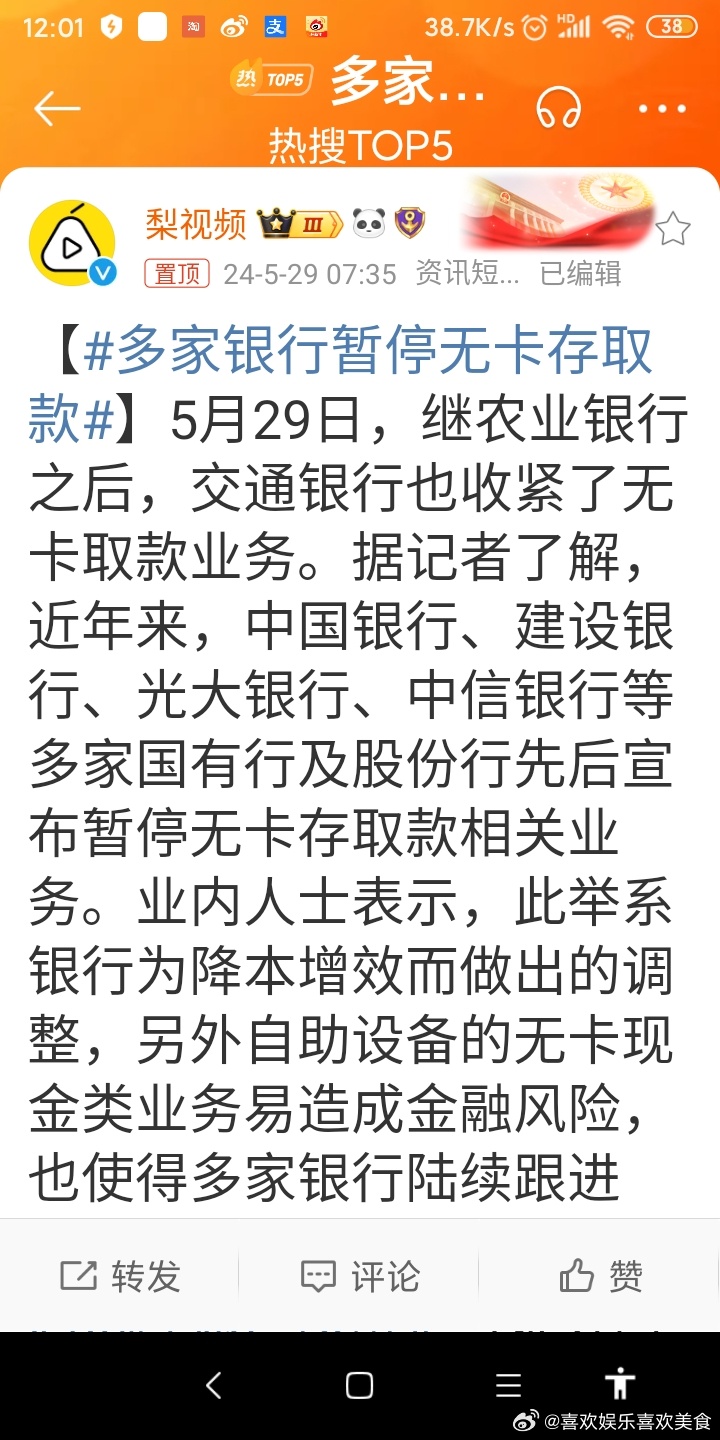

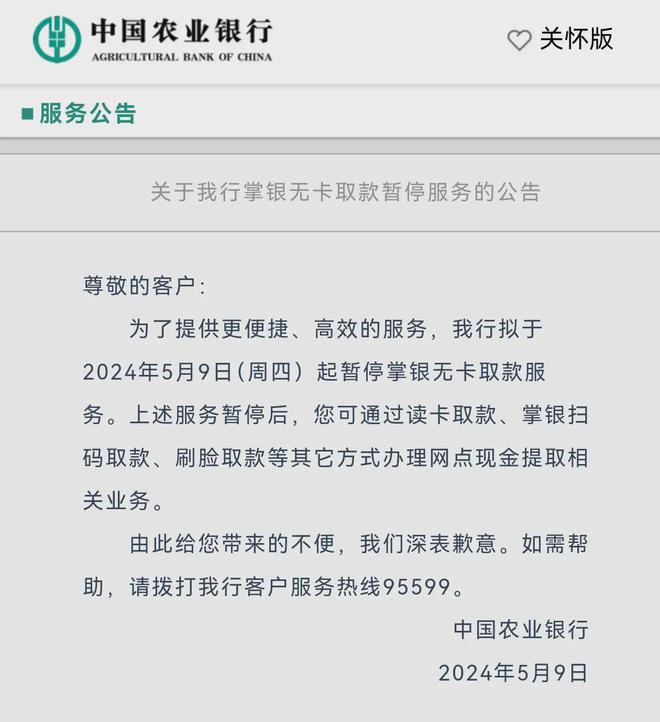

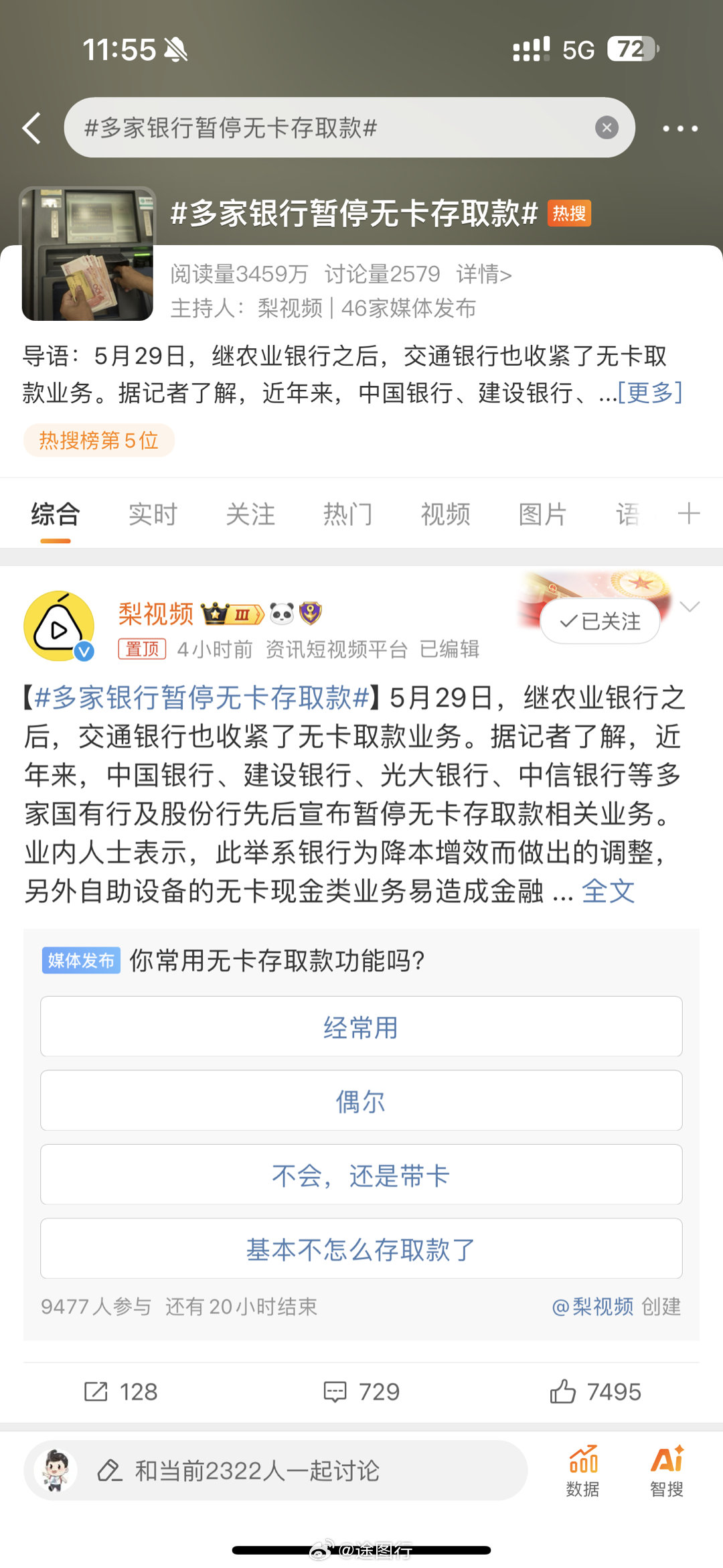

近年来,随着科技的飞速发展和金融行业的创新变革,无卡存取款业务逐渐成为人们生活中的一部分,近期超过50家银行宣布停止提供无卡存取款业务,这一决策背后究竟隐藏着哪些原因?本文将对此进行深入探讨,并剖析其对行业、消费者以及整个社会所带来的影响。

背景分析

无卡存取款业务,作为一种便捷的服务方式,曾受到广大消费者的欢迎,随着科技的发展,这种业务的弊端逐渐显现,银行出于风险管理和业务调整的考虑,纷纷宣布停止提供此项服务,本文将围绕以下几点对背景进行分析:

1、风险管理:无卡存取款业务存在一定的安全隐患,由于缺乏银行卡这一重要的身份验证工具,不法分子可能利用这一渠道进行非法活动,如洗钱、诈骗等,为了降低风险,银行不得不做出停止该业务的决策。

2、业务调整:随着移动支付的普及,银行业务重心逐渐转向数字化,停止无卡存取款业务,有助于银行优化资源配置,将更多精力投入到数字化金融服务上,以满足客户需求。

银行停止无卡存取款业务的动因

1、安全性考虑:无卡存取款业务由于缺乏严格的身份验证机制,存在较高的安全风险,为了保障客户资金安全,银行不得不加强风险管理,停止该业务。

2、数字化转型:随着金融科技的发展,银行业务逐渐实现数字化,为了顺应这一趋势,银行需要调整业务结构,将更多资源投入到数字化金融服务上,停止无卡存取款业务,有助于银行更好地实现数字化转型。

3、成本控制:无卡存取款业务需要投入大量的人力物力进行维护和运营,随着利率市场的变化和净息差收窄,银行需要降低成本以维持盈利,停止该业务有助于银行降低成本,提高盈利能力。

4、客户需求变化:随着移动支付的普及,客户对金融服务的需求逐渐转向数字化、便捷化,银行需要适应客户需求的变化,提供更加便捷的金融服务,停止无卡存取款业务,有助于银行更好地满足客户需求。

银行停止无卡存取款业务的影响

1、对消费者的影响:银行停止无卡存取款业务,可能会对一些习惯于使用无卡存取款业务的消费者造成不便,随着移动支付的普及,消费者可以更快地适应新的支付方式,享受更便捷的服务。

2、对行业的影响:银行停止无卡存取款业务,将有助于银行业优化资源配置,推动数字化转型,这也可能促使其他银行加快创新步伐,提供更多元化的金融服务。

3、对社会的影响:银行停止无卡存取款业务,可能会在一定程度上影响社会的支付方式,随着金融服务的数字化进程加速,社会的支付方式将发生深刻变革。

应对策略及建议

1、提升安全意识:消费者应提高金融安全意识,谨慎使用无卡存取款业务,在办理相关业务时,注意保护个人信息和资金安全。

2、推广移动支付:政府应加大对移动支付等数字化金融服务的推广力度,提高公众的接受度和使用率。

3、加强监管:相关部门应加强对金融行业的监管力度,确保金融服务的合规性和安全性。

4、创新金融服务:银行应顺应数字化转型趋势,加大创新力度,提供更多元化、便捷的金融服务以满足客户需求。

超50家银行停止无卡存取款业务,是金融行业的一次重大变革,虽然短期内可能会对一些消费者造成不便,但长远来看,这将有助于银行业优化资源配置、推动数字化转型,并促进整个社会的支付方式发生深刻变革,作为消费者、政府和相关部门,我们应积极应对这一变革,共同推动金融行业的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号