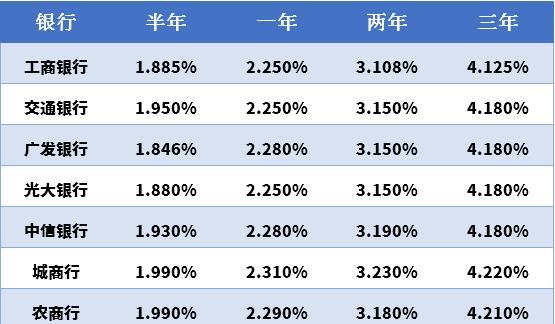

中小银行存款利率超过7%,这一现象带来了机遇与挑战。高利率吸引更多存款,有助于银行扩大资金规模,提升竞争力,同时也加剧了市场竞争和资金成本负担。中小银行需面对如何在竞争激烈的市场环境中保持高利率的可持续性挑战。中小银行存款利率超7%,既带来资金规模扩大和竞争力提升的机会,也面临市场竞争激烈和资金成本负担加重的挑战。中小银行需寻求可持续发展策略以应对市场竞争和保持高利率的可持续性。

本文目录导读:

中小银行存款利率超过7%的现象引起了广泛关注,这一现象背后反映了哪些因素?对中小银行来说,这既是机遇还是挑战?本文将从多个角度探讨这一问题,并尝试给出答案。

中小银行存款利率超7%的背景

近年来,随着金融市场的竞争日益激烈,中小银行为了吸引存款,不得不提高存款利率,宏观经济环境、政策调整以及市场需求等因素也在影响着存款利率的走势,在这样的背景下,中小银行存款利率超过7%的现象应运而生。

中小银行存款利率超7%的机遇

1、吸引存款,扩大市场份额

对于中小银行来说,提高存款利率可以吸引更多的存款,从而扩大市场份额,在竞争激烈的金融市场,这一点尤为重要,通过提高存款利率,中小银行可以与其他金融机构竞争,争取更多的客户资源。

2、促进贷款业务的发展

随着存款的增加,中小银行的资金实力得到提升,进而促进贷款业务的发展,银行可以通过发放更多的贷款,获取更多的利息收入,丰富的贷款产品也可以满足不同类型客户的需求,提高客户满意度。

3、提升品牌影响力

通过提高存款利率,中小银行可以在市场上树立积极的品牌形象,提升品牌影响力,这有助于增加客户的信任度,为银行的长远发展奠定基础。

中小银行存款利率超7%的挑战

1、利润压力增大

提高存款利率意味着银行需要支付更多的利息,从而增加成本,在竞争激烈的环境下,中小银行面临着利润压力增大的挑战,为了保持盈利能力,银行需要寻找新的增长点,并优化业务结构。

2、风险管理难度增加

高利率往往伴随着高风险,在追求高利率的过程中,中小银行需要警惕信用风险、流动性风险等问题,加强风险管理,确保资金的安全性和稳定性。

3、与大型银行的竞争压力

尽管中小银行通过提高存款利率吸引了存款,但与大型银行相比,其在品牌、资源、业务规模等方面仍面临较大的竞争压力,大型银行可以通过其他手段吸引客户,如提供更优质的服务、创新金融产品等。

应对策略与建议

1、优化业务结构,降低运营成本

中小银行可以通过优化业务结构,降低运营成本,以应对利润压力增大的挑战,发展互联网金融、拓展中间业务等,增加非利息收入。

2、加强风险管理,确保资金安全

中小银行应加强对风险的管理,建立健全风险管理体系,确保资金的安全性和稳定性,提高风险意识,警惕高利率背后的风险。

3、提升服务质量,增强品牌影响力

中小银行应提升服务质量,树立良好的品牌形象,增强品牌影响力,通过提供便捷、高效的金融服务,满足客户的需求,提高客户满意度。

4、加强与大型银行的合作与竞争

中小银行可以与大型银行展开合作,借鉴其成功经验,提高自身竞争力,积极参与市场竞争,争取更多的市场份额。

中小银行存款利率超7%既是机遇也是挑战,通过提高存款利率,中小银行可以吸引存款、扩大市场份额、促进贷款业务发展、提升品牌影响力,这也带来了利润压力增大、风险管理难度增加以及与大型银行的竞争压力等问题,中小银行需要优化业务结构、加强风险管理、提升服务质量并加强与大型银行的合作与竞争,以应对这些挑战。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号